了解优化推广技术相关资讯

全球服务器市场量额齐跌

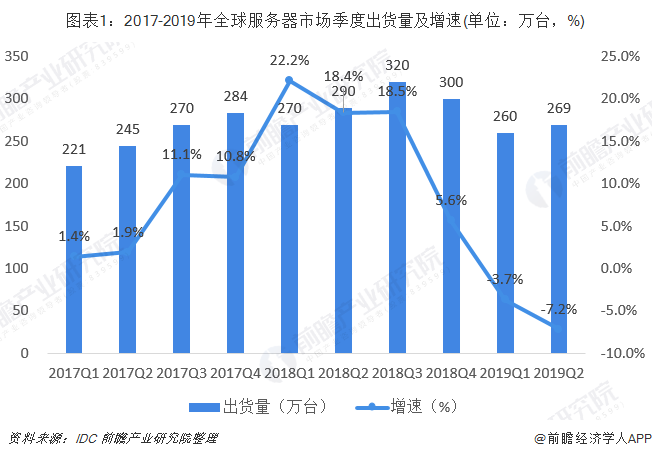

受云服务商采购下滑、宏观经济不确定性等多因素影响,2018H2开始全球服务器出货增速逐渐下行。根据IDC全球服务器市场季度追踪报告显示,全球服务器市场在2017Q3到2018Q3经历了很高的增速,同比增速一度达到了20%,但之后增速持续下降,到2019Q2全球服务器市场出货量达到约270万台,同比下降7.2%,维持了2019Q1的下降趋势。

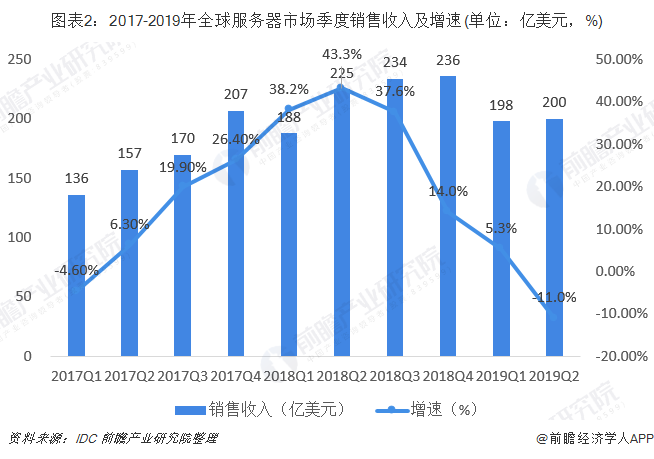

从销售收入来看,由于出货量已经呈现出下滑趋势,加上产品单价的原因,在2019年Q2下滑趋势传导到销售收入当中,到2019Q2全球服务器市场销售收入同比下降11.0个百分点至约200亿美元。这也是继2016Q4以来全球服务器市场首次下滑,服务器市场遭遇9个季度以来的低点。

大部分地区均呈下跌趋势

从区域分布看,受到基数效应影响,前期领涨的中国、美国在二季度呈现领跌趋势。亚太地区(日本除外)、拉丁美洲、EMEA(欧洲、中东和非洲)、日本、美国、加拿大分别同比增长了-8.1%、-34.2%、2.0%、-6.7%、-19.1%和13.4%,其中中国下滑8.7%。

中国服务器厂商表现突出

根据IDC数据,2019Q2服务器行业前5大厂商集中度由54.6%上升至56.2%,市场领先地位继续巩固。虽然整体增速下滑,但中国厂商浪潮等逆势上升表现亮眼,两家中国厂商的份额从上年同期的11.7%增长到13.3%,其中浪潮商用机器,营收同比增长32.3%,全球市占率达到7.2%,较2018年同期提升2.4pct。

从全球厂商的销售额增速来看,浪潮本季度增速高达32.3%,继续在全球领跑,而且是前5大厂商中唯一实现正增长;IBM厂商下滑27.4%,低于行业11.0个百分点,反映出了超大规模云服务厂商需求的疲弱。

2020年市场有望成转折点

一般来说服务器存在3年左右的更新周期。2017/2018年,服务器的采购量分别是1020万台、1180万台,其将于2020/2021年到达更新节点。在5G+AI双重技术所导致的算力存储需求不断增长的大背景下,前瞻对于未来两年的服务器需求表示乐观,预测到2021年全球服务器出货量达到1300万台。

声明:本站发布的内容以原创、转载、分享网络内容为主,如有侵权,请联系电话:021-51697771-8029,邮箱:mj@cndns.com,我们将会在第一时间删除。文章观点不代表本站立场,如需处理请联系我们。